SSMR Vol. 04: Weltcontainerschifffahrt - Schrumpfende, aber immer noch hohe Auftragsbestände

Der Boom im Containersektor mit steigenden Charter- und Frachteinnahmen spiegelt sich in der Ordertätigkeit 2021 wider. Das außergewöhnliche Auftragsvolumen im Jahr 2021 hat zu einer Welle von Auslieferungen geführt, die im Jahr 2023 einsetzte.

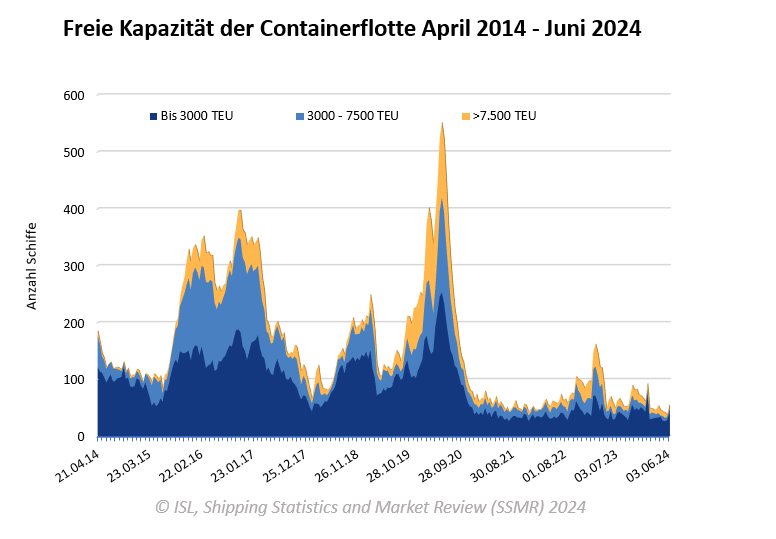

Anfang 2024 belief sich der Auftragsbestand auf 837 Containerschiffe mit einer Kapazität von 6,9 Mio. TEU, was einem Rückgang von 6,9 % gegenüber Anfang 2023 entspricht. Megamax-Schiffe mit 22.000 TEU und mehr werden bis 2025 nicht den Großteil der in Dienst gestellten Kapazität ausmachen, sondern die Neo-Panamax-Klasse (~10.000-16.000 TEU) mit ca. 3,8 Millionen TEU. Bemerkenswert ist, dass im ULCV-Segment nur Schiffe mit 22.000 TEU oder mehr geordert wurden und keine Aufträge in der bisher beliebten Größenklasse 18.000-22.000 TEU. Der enorme Anstieg der abgelieferten Tonnage im Jahr 2023 spiegelt sich auch in der jüngsten Zahl der aufliegenden Einheiten wider. Nach den Daten von Alphaliner vom Mai 2024 wurden vor allem Schiffe im Feederbereich vorübergehend aus dem Verkehr gezogen, was bestätigt, dass die Beschäftigung größerer Schiffe durch Ereignisse wie die Umleitung von Europa-Asien-Diensten und die verringerte Kapazität des Panamakanals vorangetrieben wurde.

Nach den neuesten Daten der ISL Hafendatenbank stagnierte der weltweite Containerverkehr im Jahr 2023. Insgesamt haben die in der Datenbank erfassten Containerhäfen im Jahr 2023 733,6 Mio. TEU umgeschlagen, nur 300.000 mehr als 2022. Den mit Abstand höchsten Zuwachs unter allen Top-20-Häfen verzeichnete der Hafen von Tanger in Marokko. Er ist der erste afrikanische Hafen, der in die Top 20 aufgenommen wurde. Mit einer atemberaubenden durchschnittlichen jährlichen Wachstumsrate von 19,9 % zwischen 2018 und 2023 hat der Hafen sein Containerumschlagsvolumen innerhalb von fünf Jahren mehr als verdoppelt.

Nach einem Jahr mit starken regionalen Wachstumsunterschieden begann das Jahr 2024 mit einem viel ausgeglicheneren Wachstum. Nach den Daten des ISL Monthly Container Port Monitors für das erste Quartal 2024 wuchs der Containerverkehr in allen wichtigen Hafenregionen mit Ausnahme des Nahen und Mittleren Ostens. Die amerikanischen Märkte erholten sich stark, was zum Teil auf eine Entspannung der Lage am Panamakanal zurückzuführen sein könnte. Europa verzeichnet ein moderates Wachstum im Vergleich zum ersten Quartal 2023, ebenso wie die meisten asiatischen Märkte. Laut dem RWI/ISL-Containerumschlagindex für Mai 2024 setzte sich dieser Trend im Frühjahr fort.

Ausgabe 4 der ISL SSMR 2024 beleuchtet die aktuellen Entwicklungen rund um die Containerschifffahrt. Es ist per Download über unseren Webshop erhältlich und wird in Kürze an unsere Abonnenten verschickt.

Weitere Informationen

Die ISL SSMR 2024-4 befasst sich mit den Auftragsbeständen der Weltcontainerschifffahrt. Die Ausgabe wird derzeit an die Abonnenten versandt und ist über unseren Webshop bestellbar.

Die Themenschwerpunkte der einzelnen SSMR Ausgaben im Überblick:

- Ausgabe 1: World Merchant Fleet

- Ausgabe 2: Tanker Market

- Ausgabe 3: Bulk Carrier Market

- Ausgabe 4: Container Shipping

- Ausgabe 5: General Cargo and Container Shipping

- Ausgabe 6: Passenger and Cruise Shipping

- Ausgabe 7: Shipbuilding and Shipbuilders

- Ausgabe 8: Major Shipping Nations

- Ausgabe 9: World Seaborne Trade and World Port Traffic