Seetransport von Autos: weiterhin sehr positiv

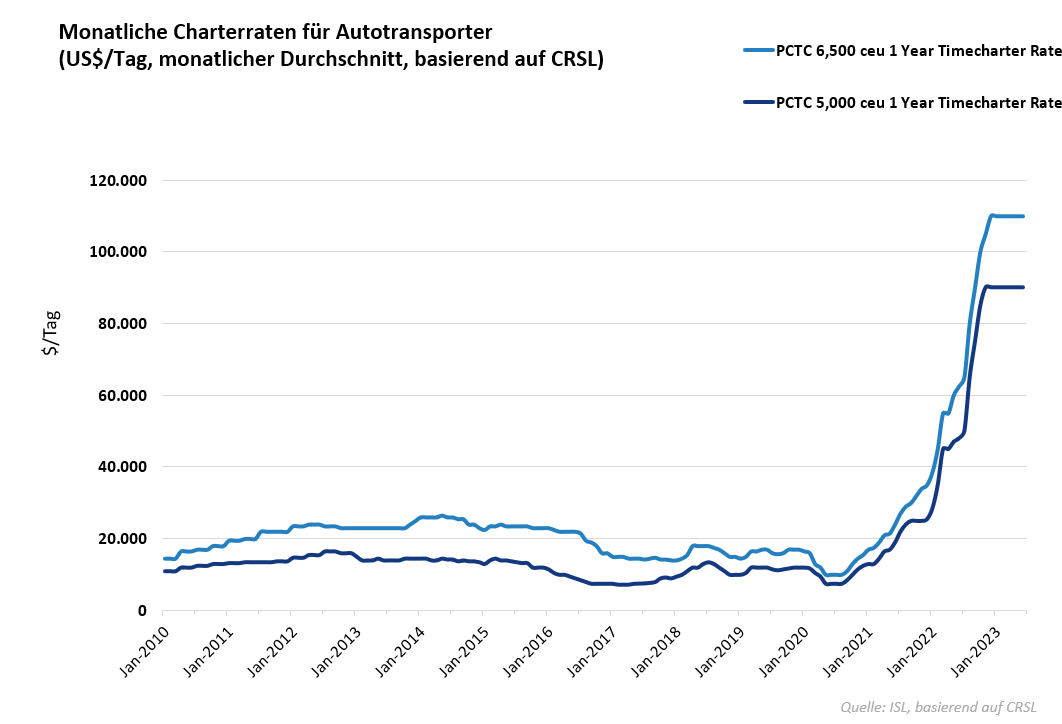

Wie der boomende LNG- und Containersektor erholt sich auch der globale PCC-Sektor weiter, obwohl das Volumen des Seehandels mit Automobilen auf dem Seeweg zu Beginn des Jahres 2022 deutlich unter dem Vor-Corona-Niveau lag, was auf erhebliche Störungen in der Autoproduktion zurückzuführen war, die durch schwerwiegende Unterbrechungen der Lieferketten und Komponentenknappheit in wichtigen Regionen verursacht wurden. Dank erheblicher Fortschritte in den letzten Monaten begannen sich diese Probleme jedoch zu beruhigen. Seitdem haben sich beispielsweise die Zeitcharterraten für einen Autotransporter mit einer Kapazität von 6.500 Einheiten mehr als verzehnfacht, und selbst im Vergleich zum vorherigen Höchststand von 52.500 US-Dollar/Tag im Juni 2008 haben sich die Raten laut Clarkson Research auf 110.000 US-Dollar/Tag mehr als verdoppelt. Die Raten verharren nun schon seit mehr als 6 Monaten auf diesem Niveau.

Die Flotte ist stark konzentriert: Auf die fünf größten Eigner (einschließlich Schwester- und Tochtergesellschaften) entfallen rund 45% der weltweiten Autotransportkapazität. Der größte Eigner mit 74 Schiffen (543.000 CEU) ist Wallenius Wilhelmsen, gefolgt von Ray Carriers (355.000 CEU). Es folgen die "Großen Drei" japanischen Reedereien Mitsui OSK Lines (323.000 CEU), NYK Line (311.000 CEU) und K-Line (280.000 CEU).

Nach Jahren der geringen Investitionen sehen Analysten wie Clarkson Platou Securities in den kommenden Jahren einen steigenden Bedarf an neuen Schiffen. Unter anderem wird der verstärkte Fokus auf neue Umweltvorschriften die notwendige Flottenerweiterung zusätzlich prägen.

Nach einer Gesamtauftragsaktivität von 37 Schiffen mit einer Gesamtkapazität von 259.450 CEU im Jahr 2021 wird sich die Zahl der neu bestellten PCC im Jahr 2022 auf 76 Schiffe mit einer Gesamtkapazität von 576.000 CEU fast verdoppeln, die alle LNG-fähig sein werden. Darüber hinaus kamen im ersten Halbjahr 2023 weitere 48 Einheiten mit einer Kapazität von 400.000 CEU hinzu.

Die Jahresergebnisse der Häfen, die ihre Umschlagergebnisse veröffentlichen und in der ISL-Hafendatenbank enthalten sind, deuten ebenfalls auf eine spürbare Erholung hin, nach außergewöhnlich schwierigen Jahren, die von der COVID-19-Pandemie geprägt waren, mit einem deutlichen Anstieg des weltweiten Autoumschlags in führenden Häfen.

Insgesamt lässt sich feststellen, dass die sich verbessernde Versorgungslage in der Automobilindustrie dazu führt, dass die Produktionsmengen wieder konstanter werden und sich insbesondere die großen Exporthäfen auf eine konstante Auslastung einstellen können.

Weitere Informationen

Die ISL SSMR Ausgabe 5 2023 beleuchtet die aktuellen Entwicklungen rund um den Stückgut- und primär den Autotransportmarkt. Sie steht in unserem Webshop zum Download bereit und wird an unsere Abonnenten verschickt.

Die Themenschwerpunkte der einzelnen SSMR Ausgaben im Überblick:

- Ausgabe 1: World Merchant Fleet

- Ausgabe 2: Tanker Market

- Ausgabe 3: Bulk Carrier Market

- Ausgabe 4: Container Shipping

- Ausgabe 5: General Cargo and Container Shipping

- Ausgabe 6: Passenger and Cruise Shipping

- Ausgabe 7: Shipbuilding and Shipbuilders

- Ausgabe 8: Major Shipping Nations

- Ausgabe 9: World Seaborne Trade and World Port Traffic