Der Welthandel ist wieder auf Wachstumskurs

Zu Beginn des Jahres 2024 umfasste die Welthandelsflotte 61.811 Schiffe mit einer Gesamtkapazität von 2,25 Mrd. tdw, was gegenüber dem Vorjahr einem Plus von 3,6 % entspricht (Schiffe von 300 BRZ und mehr). Die Flottenzugänge erreichten mit 1.578 Handelsschiffen mit einer Gesamtkapazität von 84 Mio. tdw, die 2023 abgeliefert wurden, das Niveau vom Beginn dieses Jahrzehnts. Dies ist eine Zunahme von 5,3 % im Vergleich zum Vorjahr in tdw. Im gleichen Zeitraum wurden nur 347 Handelsschiffe mit einer Gesamtkapazität von 9,4 Mio. tdw zum Abwracken verkauft, was einem Rückgang von 15 % im Vergleich zum Vorjahr entspricht.

Clarkson's Seaborne Trade Monitor erwartet für 2023 ein Wachstum des Seehandels von 3 % nach einem Rückgang von knapp einem halben Prozent im Vorjahr. Auch für 2024 prognostizieren die Experten ein Wachstum, das allerdings mit geschätzten 2,1 % etwas geringer ausfallen wird. Ein genauerer Blick auf die Zahlen zeigt jedoch, dass vor allem der Containerhandel im Jahr 2023 keinen nennenswerten Beitrag zum Wachstum geleistet haben dürfte. Neben der Wirtschaftskrise, insbesondere in Europa und Asien, stehen hier auch politische und ökologische Entwicklungen im Fokus. Die Entscheidung der großen Containerreedereien, den Suezkanal aufgrund der militärischen Konflikte im Nahen Osten und der Angriffe der Huthi-Rebellen auf die zivile Schifffahrt nicht mehr für den Europa-Asien-Verkehr zu nutzen, wird sich zumindest kurzfristig auf den Seehandel auswirken. Die Reise, insbesondere für Containerfrachter, verlängert sich daher auf der Asien-Europa-Route um mindestens 7 Tage pro Fahrt, da die einzige Alternative nun darin besteht, die längere Route um das Kap der Guten Hoffnung zu nutzen.

Aber auch auf der anderen Seite des Atlantiks gibt es erhebliche logistische Probleme, da die Panamakanal-Kommission nicht genügend Süßwasser zur Verfügung hat, um die großen Schiffe auf ihrem Weg durch den Panamakanal zu schleusen, und deshalb die Zahl der Durchfahrten reduzieren und den maximalen Tiefgang der Schiffe, die den Kanal benutzen, begrenzen musste.

Da der Transport von flüssigen und trockenen Massengütern in der Regel nicht durch dieses Nadelöhr führt, ist er davon praktisch nicht betroffen. Dies ist einer der Gründe, warum das oben erwähnte Wachstum des Seehandels vor allem von trockenen Massengütern wie Eisenerz (+4,2 %), Kohle (+6,6 %) und Getreide (+4,1 %) getragen wird. Zusammen mit dem Transport von Rohöl und Ölprodukten machen diese drei Güterarten etwas mehr als 50 % des Weltseehandels aus.

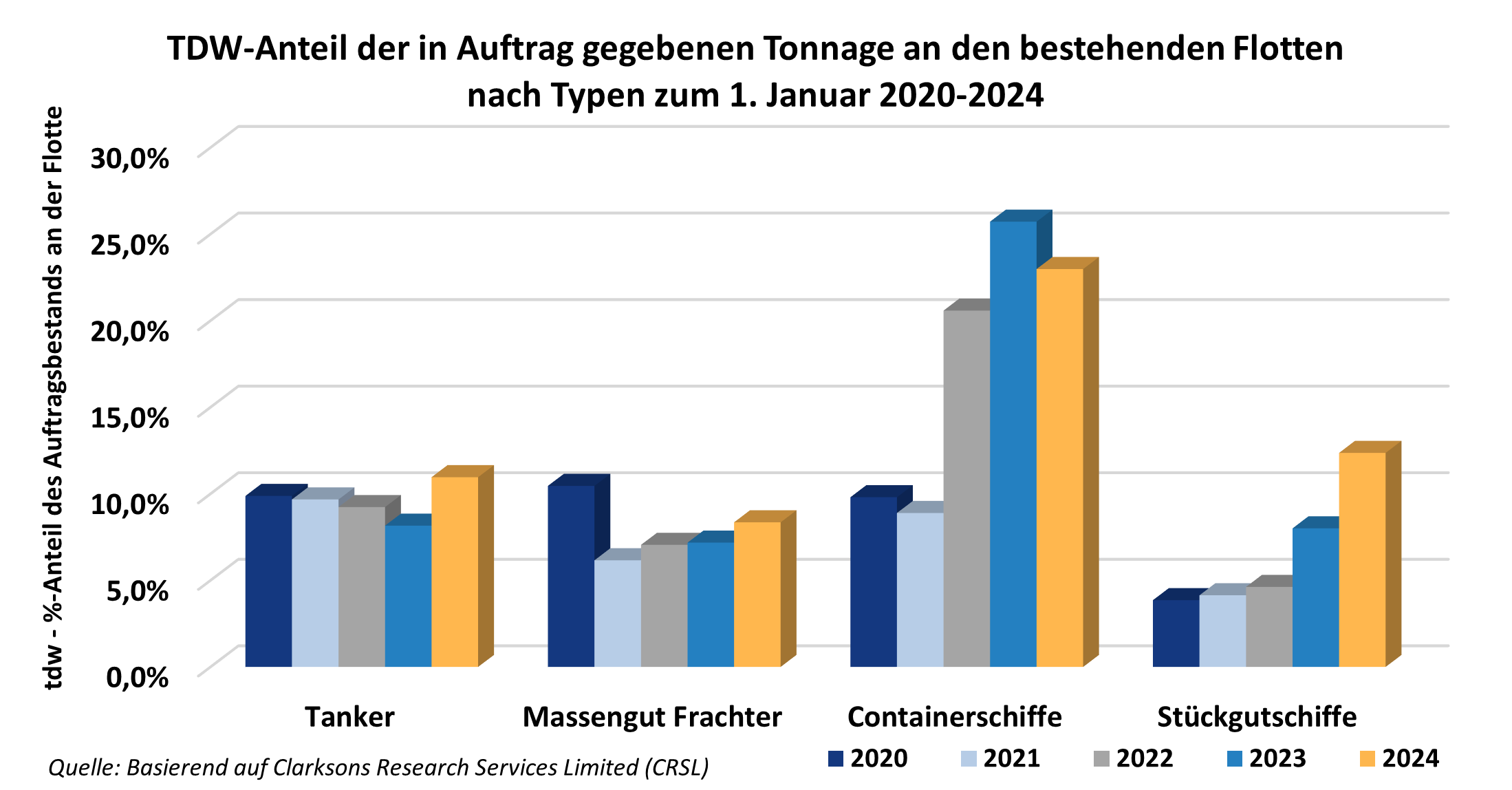

Der Boom bei LNG-, Container- und Autotransportern mit steigenden Charter- und Frachteinnahmen spiegelt sich in den Neubauaufträgen der Jahre 2021 und 2022 wider. Das Verhältnis zwischen Auftragsbestand und Flotte in cgt ist bei LNG-Tankern (46 %), Containerschiffen (22 %) und Autotransportern (20 %) bemerkenswert hoch, während die Zahlen für Öltanker (4 %) und Massengutfrachter (7 %) auf einem historischen Tiefstand liegen.

Die oben skizzierten Fakten und viele weitere Details über den Weltseehandel und die Entwicklung der Welthandelsflotte finden Sie in der aktuellen Ausgabe unseres SSMR.

Weitere Informationen

Die oben genannten Fakten und viele weitere Details über den Weltseehandel und die Entwicklung der beteiligten Häfen finden Sie in der aktuellen Ausgabe 9 unseres SSMR.

Die Themenschwerpunkte der einzelnen SSMR Ausgaben im Überblick:

- Ausgabe 1: World Merchant Fleet

- Ausgabe 2: Tanker Market

- Ausgabe 3: Bulk Carrier Market

- Ausgabe 4: Container Shipping

- Ausgabe 5: General Cargo and Container Shipping

- Ausgabe 6: Passenger and Cruise Shipping

- Ausgabe 7: Shipbuilding and Shipbuilders

- Ausgabe 8: Major Shipping Nations

- Ausgabe 9: World Seaborne Trade and World Port Traffic