SSMR Vol. 01: Der Auftragsbestand ist auf dem höchsten Stand seit 12 Jahren

Zum Jahresbeginn 2025 umfasste die Welthandelsflotte 63.914 Schiffe mit einer Gesamtkapazität von 2,33 Mrd. tdw, was einem Anstieg von 3,8 % gegenüber dem Vorjahr entspricht. Die Flottenzugänge lagen fast auf dem gleichen Niveau wie 2023 und erreichten 1.770 Handelsschiffe mit einer Gesamtkapazität von 86 Millionen tdw. Dies entspricht einem Anstieg von 0,7 % gegenüber dem Vorjahr (in tdw). Im gleichen Zeitraum wurden nur 325 Handelsschiffe mit einer Gesamtkapazität von 8,6 Mio. tdw zum Abwracken verkauft, was einem Rückgang von 13 % im Vergleich zum Vorjahr entspricht.

Die geopolitischen Unruhen haben nach wie vor einen großen Einfluss auf die Entwicklung des weltweiten Seehandels. Nach den neuesten Zahlen von Clarksons Seaborne Trade Monitor stieg das Volumen des Seehandels von 2023 auf 2024 um 2,2 % auf 12,6 Milliarden Tonnen, nach einem Anstieg von 2,6 % im Vorjahr; die Veränderung in Tonnenmeilen war jedoch mit 6,1 % fast dreimal so hoch.

Das Transitvolumen durch den Suezkanal liegt immer noch 70 % unter dem bisherigen Niveau, wobei der Umweg schätzungsweise 3 % zur gesamten weltweiten Transportnachfrage beiträgt (+12 % für den Containerverkehr). Auch die Verlagerung von Massenguttransporten (vor allem Öl und Kohle) aus dem Schwarzen Meer als Folge der Sanktionen gegen Russland wegen des Krieges gegen die Ukraine führt weiterhin zu einem Anstieg der Tonnenkilometer.

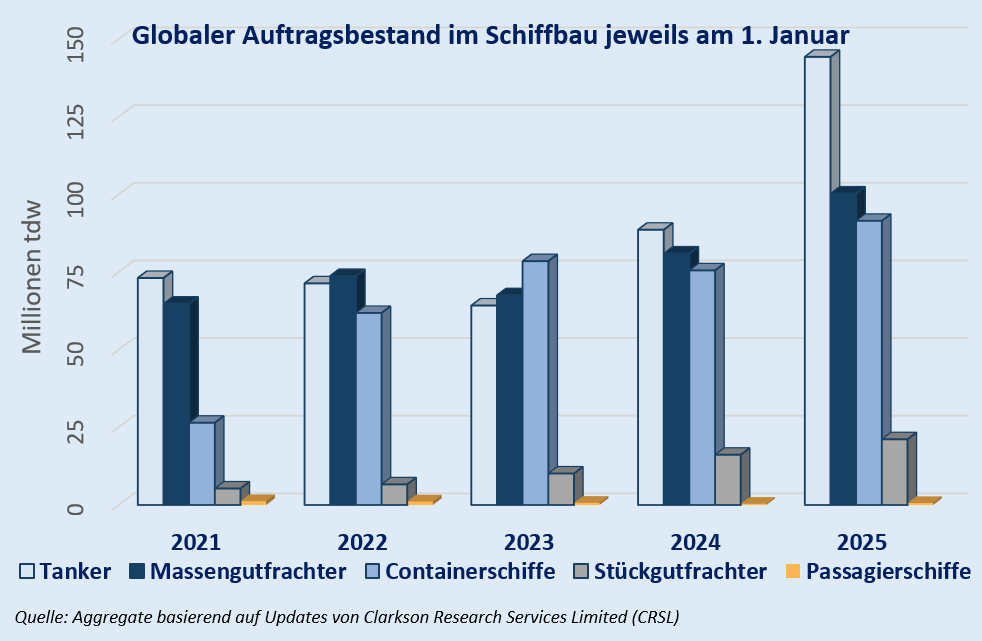

Beim Auftragsbestand für Neubauten wurden die Rekordzahlen von Anfang 2024 noch einmal deutlich übertroffen. Mit 5.360 Schiffen mit einer Gesamttragfähigkeit von 357,8 Mio. tdw lag er Auftragsbestand Anfang 2025 um 36,7 % höher als ein Jahr zuvor. Allein 40 % dieses Auftragsbestandes entfallen auf Tanker mit einem Zuwachs von 63 %. Dies bestätigt einerseits die stabile Marktentwicklung, ist aber andererseits auch auf das steigende Durchschnittsalter der Flotte und das damit zunehmende Verschrottungspotenzial zurückzuführen.

Auch die weltweiten Neubauaufträge stiegen im vergangenen Jahr kräftig an und übertrafen sogar das hohe Ergebnis von 2022, als im Jahresverlauf knapp 2.200 Schiffe mit 141 Mio. tdw bestellt wurden. Im Jahr 2024 waren es 2.300 Einheiten mit 356 Mio. tdw, was einer Steigerung von 30,5 % gegenüber 2023 entspricht.

Die LNG-/LPG-Flotte gehörte im vergangenen Jahr nach der Containerflotte (+6,8 %), der Spezialfrachtflotte (+7,6 %) und der Autotransportflotte (+7,5 %) zu den am schnellsten wachsenden Segmenten. Sie wuchs im vergangenen Jahr um 6,8 % auf 2.466 Schiffe mit 100 Mio. dwt. Der Auftragsbestand für LNG-Tanker ist zwischen 2024 und 2025 um 14,4 % gestiegen, sodass LNG-/LPG-Tanker inzwischen 25 % des gesamten Auftragsbestands ausmachen.

Weitere Details über den Weltseehandel und die Entwicklung der Welthandelsflotte finden Sie in der aktuellen Ausgabe unseres SSMR.

Weitere Informationen

Das ISL SSMR-Heft 2025-1 liefert umfassende Informationen über die führenden Schifffahrtsnationen und kann über den ISL-Webshop bestellt werden.

Die Themenschwerpunkte der einzelnen SSMR Ausgaben im Überblick:

- Ausgabe 1: World Merchant Fleet

- Ausgabe 2: Tanker Market

- Ausgabe 3: Bulk Carrier Market

- Ausgabe 4: Container Shipping

- Ausgabe 5: General Cargo and Container Shipping

- Ausgabe 6: Passenger and Cruise Shipping

- Ausgabe 7: Shipbuilding and Shipbuilders

- Ausgabe 8: Major Shipping Nations

- Ausgabe 9: World Seaborne Trade and World Port Traffic